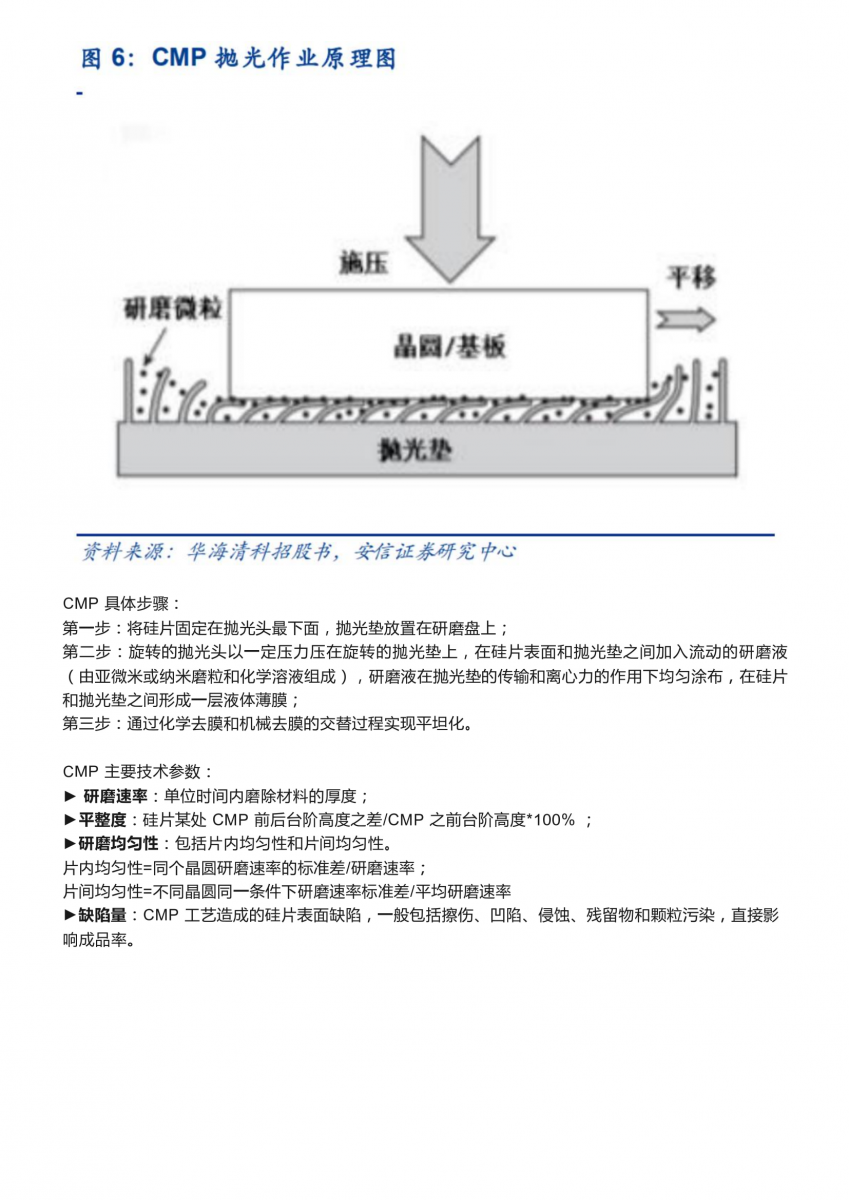

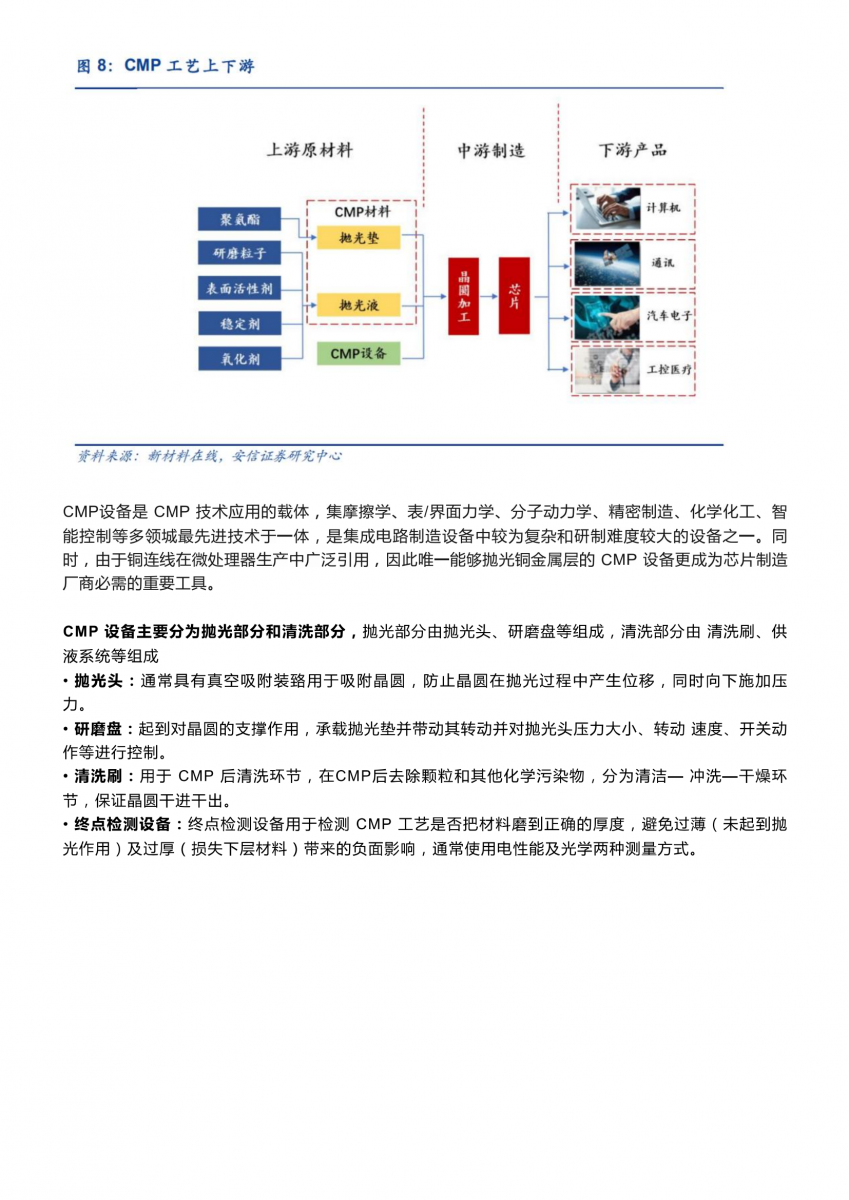

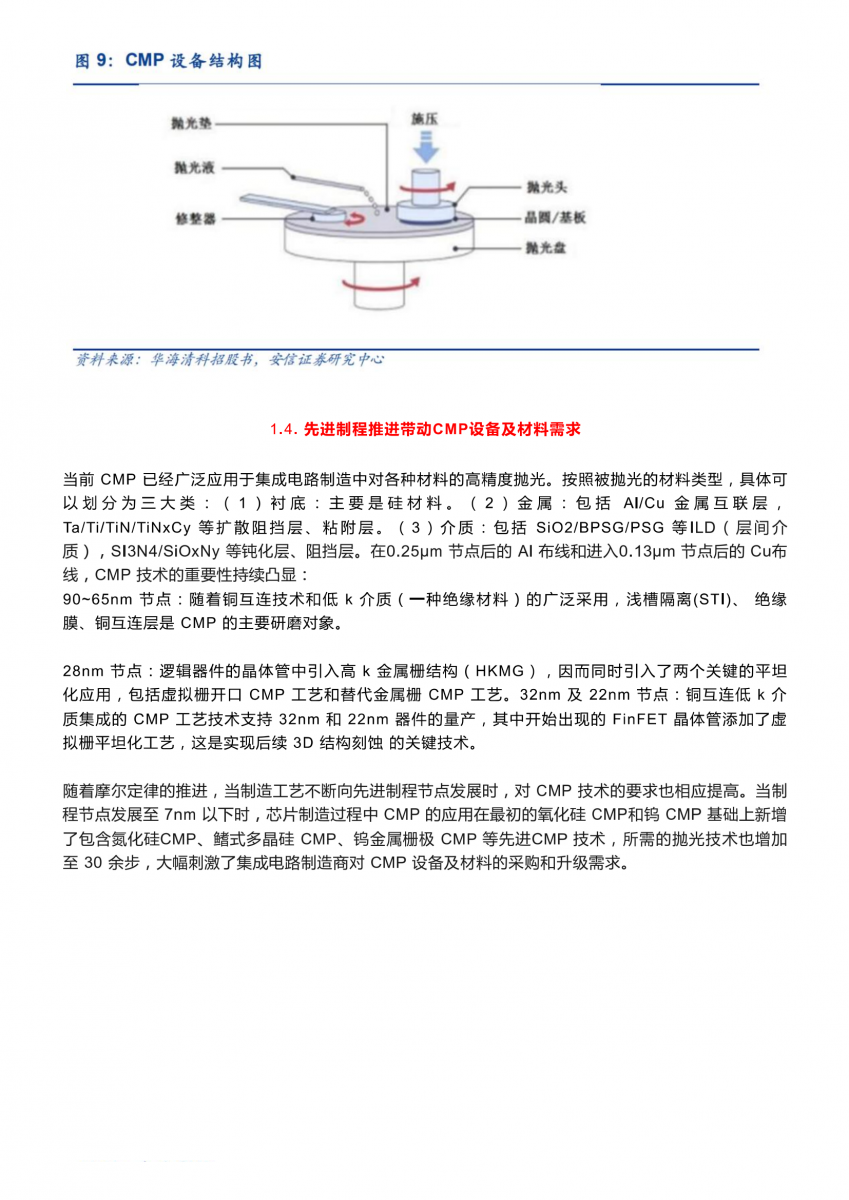

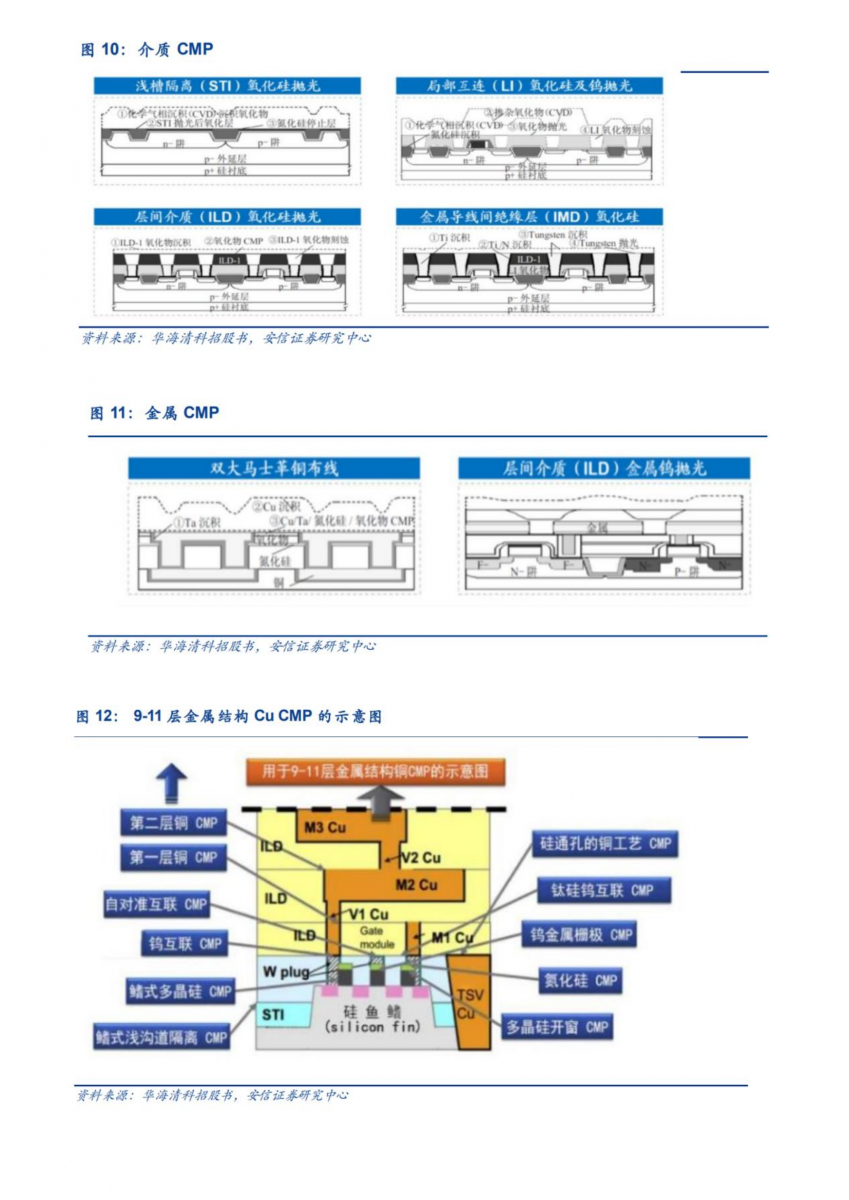

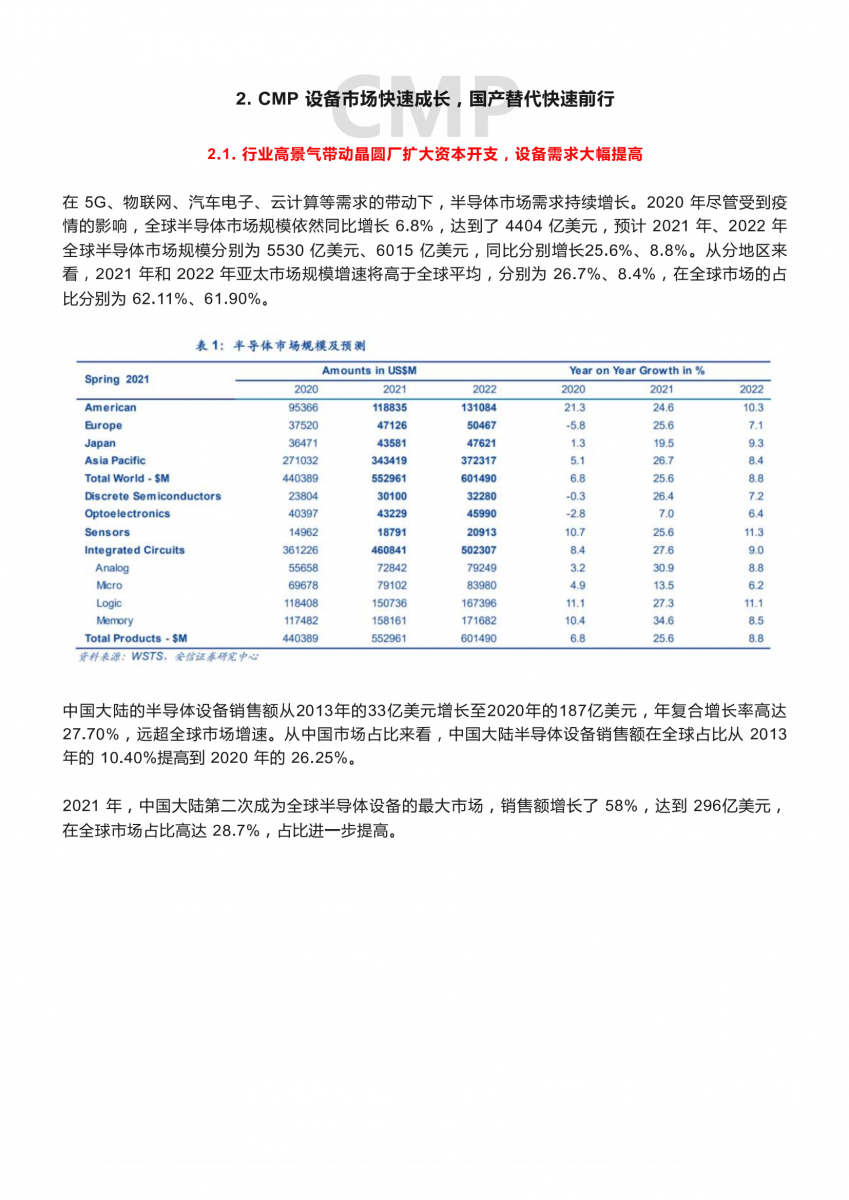

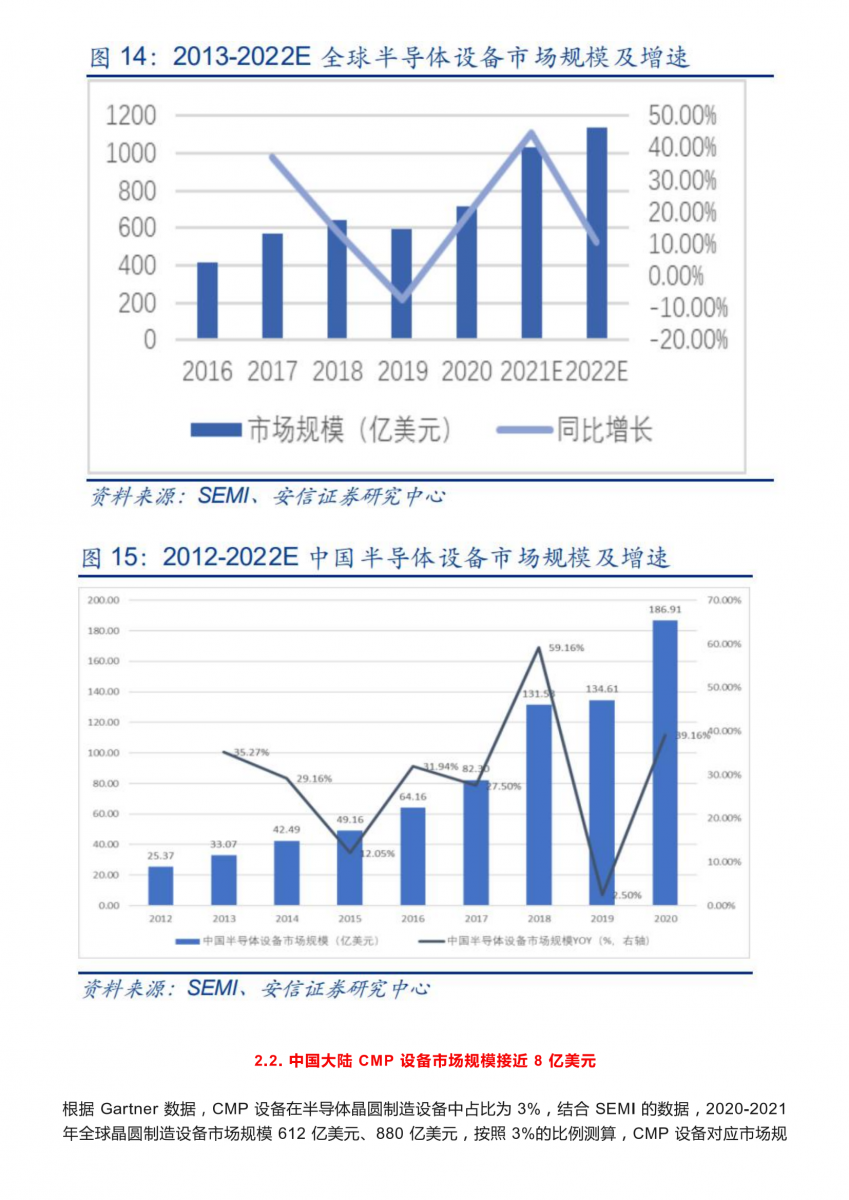

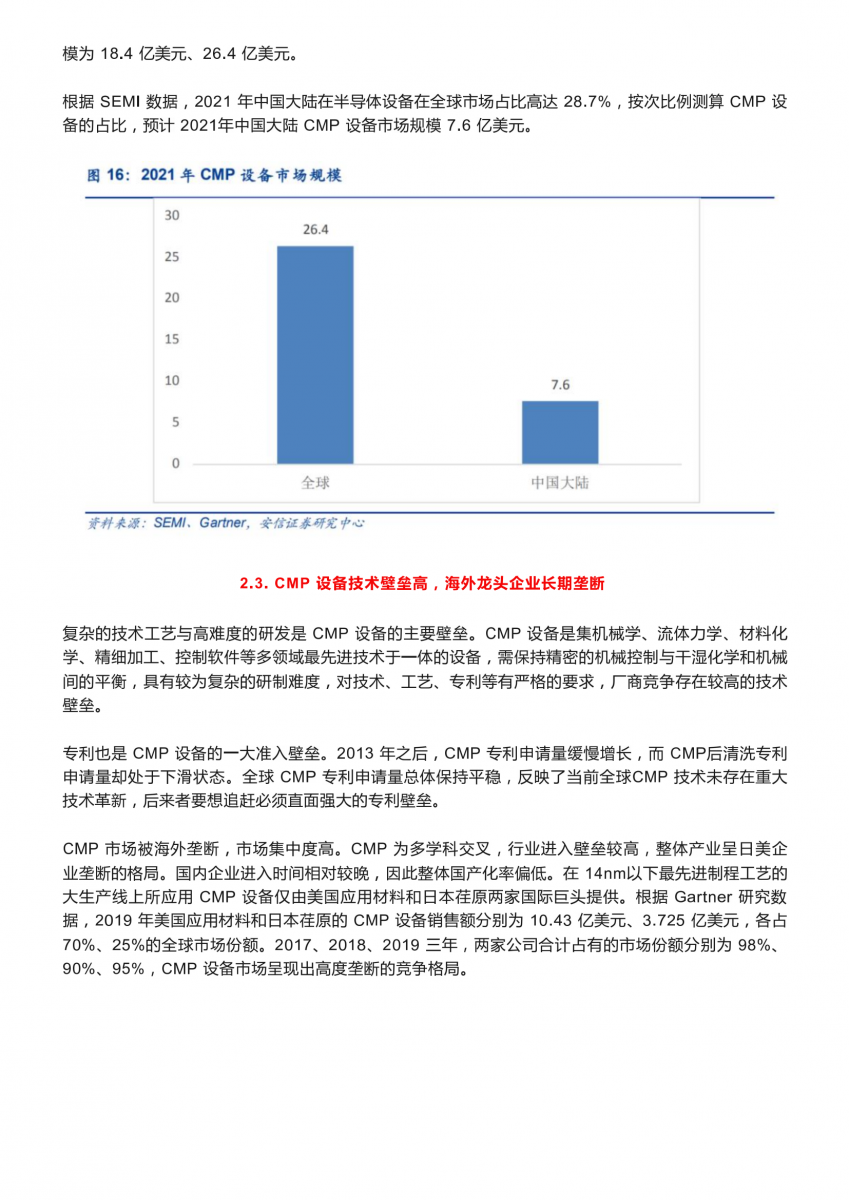

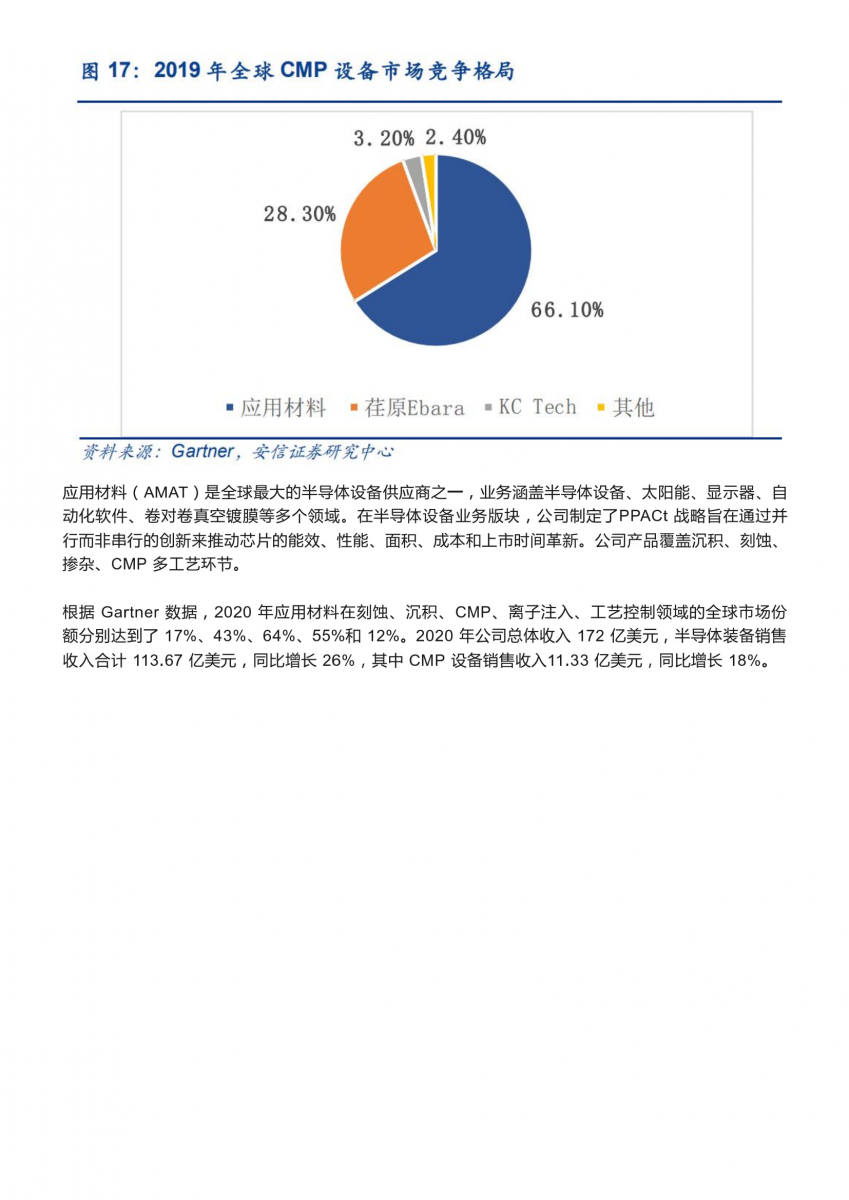

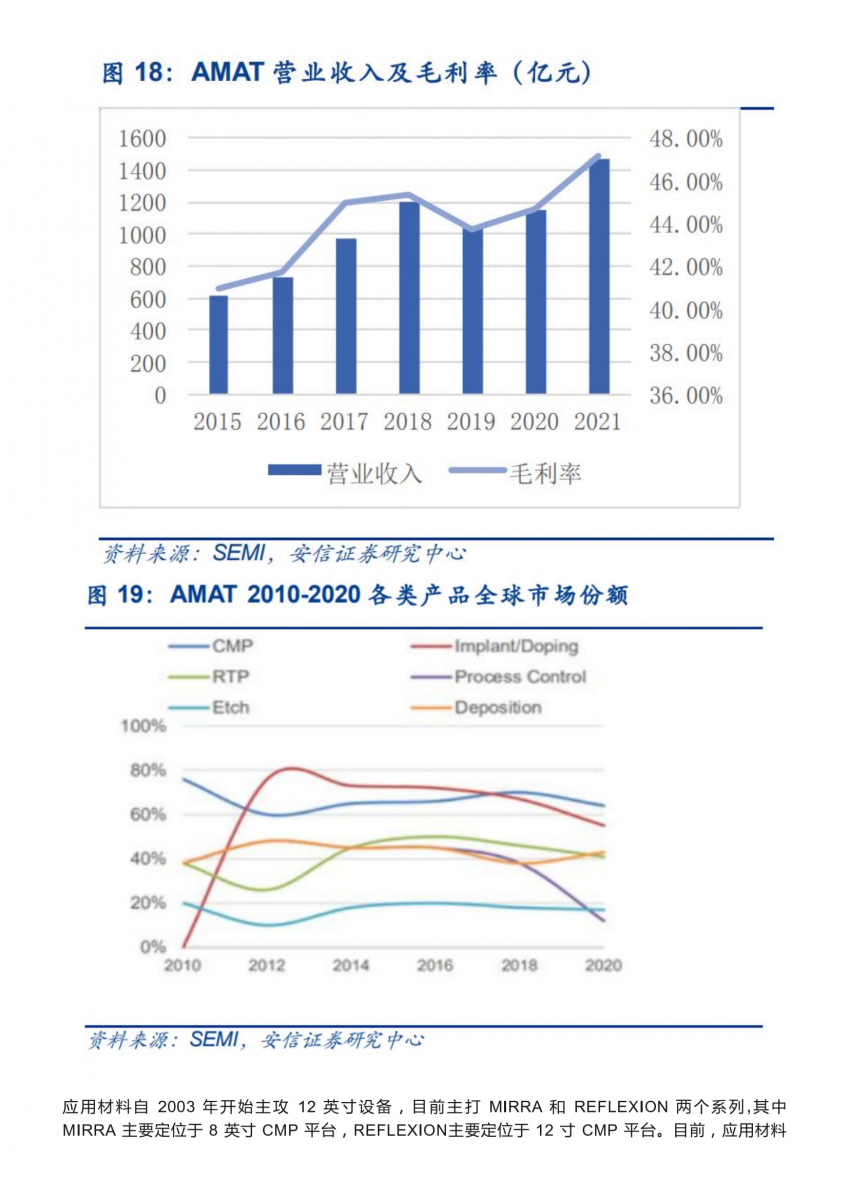

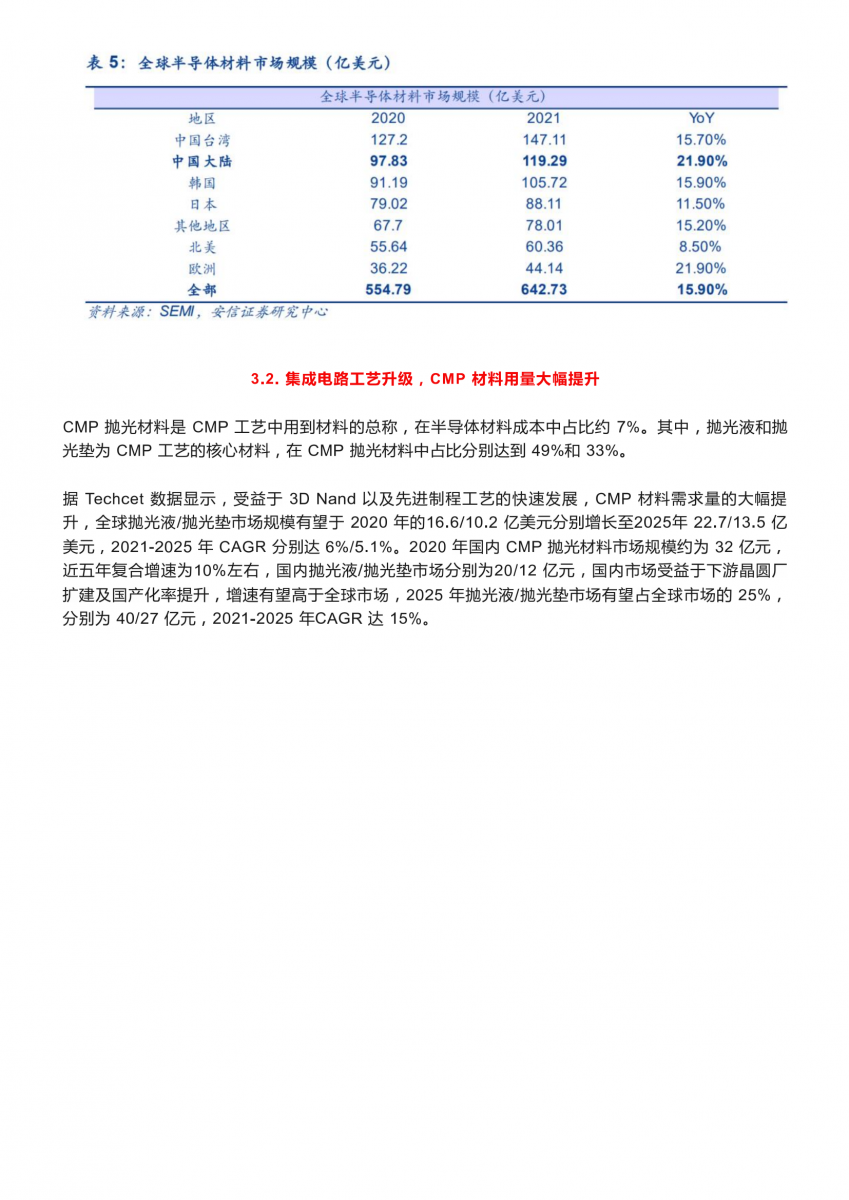

|

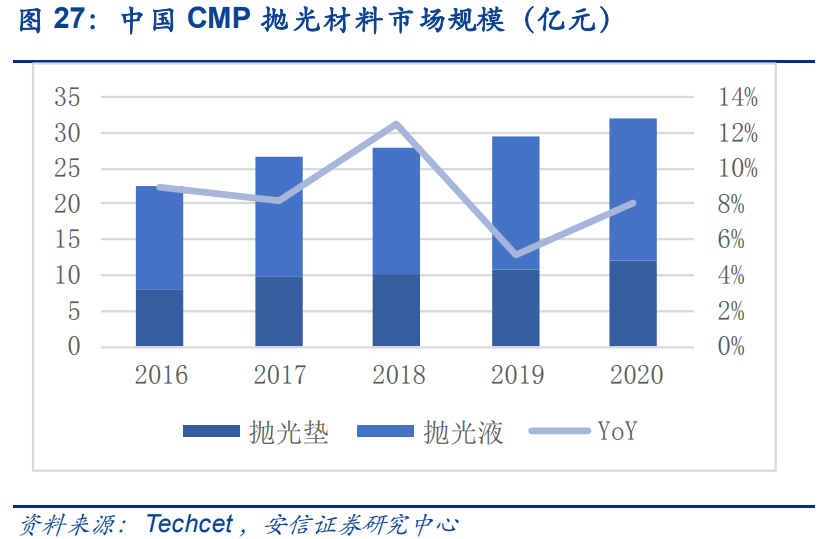

美系厂商垄断市场,国内厂商迎来国产化+差异化竞争机遇。目前半导体材料整体的国产化率仅 10%,其中,抛光垫市场呈现一家独大的市场格局,根据 Semi 统计,陶氏化学占有绝对主导地位,2018 年全球市占率达 79%;抛光液行业龙头 Cabot 微电子 2020 年市占率达 36%,差异化竞争使得市场格局相对分散。随着半导体产业逐渐向中国大陆转移,国内半导体材料需求持续增长,国产替代需求强烈。随着需求的多样化和对品质要求的提高,未来抛光材料将逐步向专用化、定制化方向发展,这为立足国内市场的国产厂商提供了与国际龙头差异化竞争的机遇。

先进制程及工艺对晶圆平整度要求更高,抛光次数与材料种类等随之增长,推动 CMP 材料用量逐年增长:

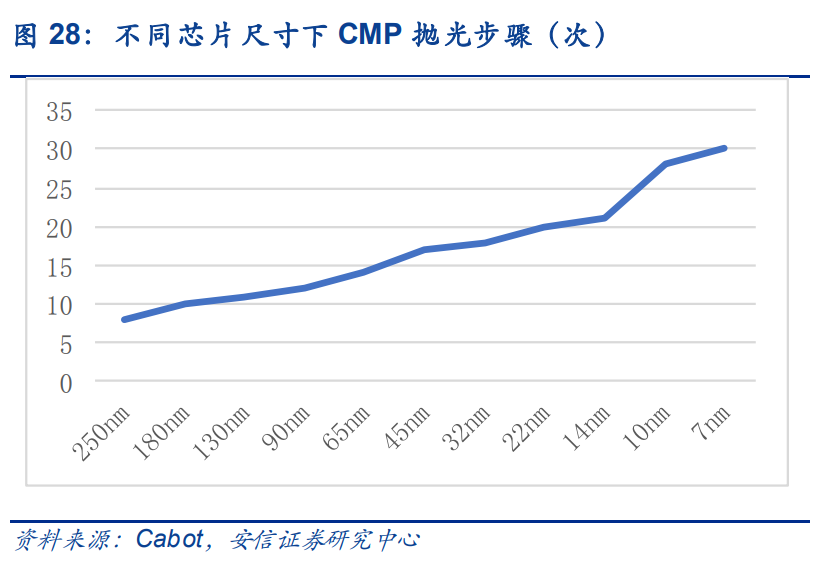

1)逻辑芯片中,制程的缩小带动 CMP 工艺步骤增加。晶圆在生产过程根据不同工艺制程和技术节点的要求,会经历几道至几十道不等的 CMP 工艺步骤。随着制造工艺节点的缩小,对逻辑芯片平坦化程度要求提高,演进出的先进逻辑芯片工艺抛光材料提出新需求,CMP步骤增加,CMP 材料需求量增大。据 Cabot 披露,先进制程 7nm 工艺的 CMP 步骤为 30步,成熟制程 90nm 工艺 CMP 步骤为 12 步,抛光次数倍数级增长,制程节点的进步推动 CMP 抛光材料需求量的增长。

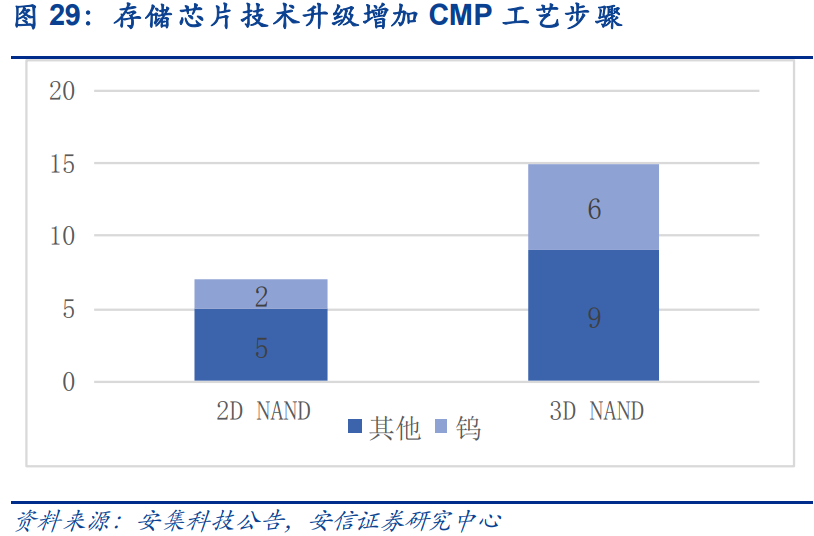

2)存储芯片由 2D NAND 向 3D NAND 技术变革带来了 CMP 工艺步数的提升。从 2D NAND 到 3D NAND 的升级过程中,3D NAND 工艺通过堆叠内存颗粒的方式增加了存储内容,带动了 CMP 抛光耗材的用量需求,增加了工艺难度,CMP 抛光步骤翻倍增长,次数从 7 次增长到 15 次。同时,3D NAND 技术中对钨材料使用也大幅提高,拉动了钨抛光液的市场需求。

3.3. CMP 材料具有较高的技术壁垒和客户认证壁垒

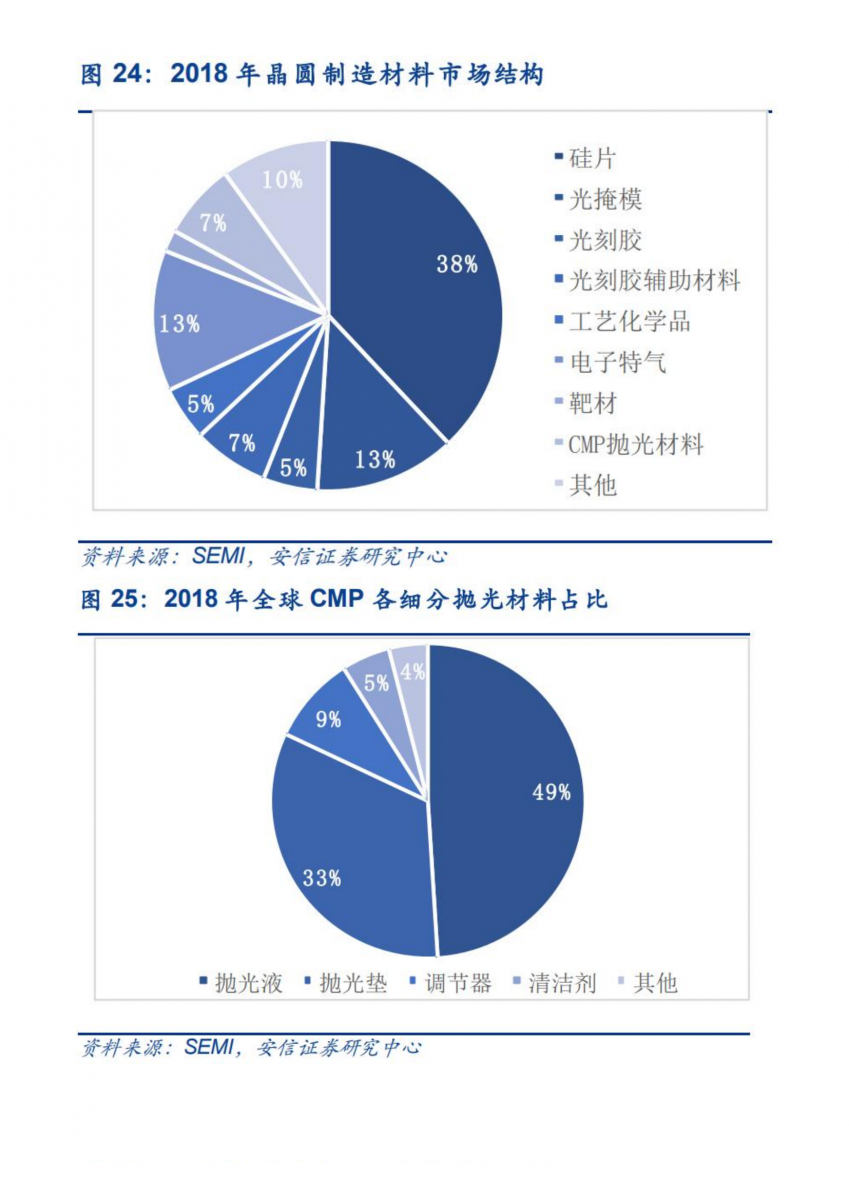

CMP 行业涉及领域广泛,交叉包含了摩擦学、物理学、机械学和化学反应热力学等众多学科,整体技术壁垒较高,存在产业规模大、技术门槛高、研发投入大和研究周期长等特点。

国内厂商由于进入市场起步时间相对较晚,国产替代市场成长性高。在种类繁多的半导体材料子行业中,抛光垫、抛光液是最容易被“卡脖子”的领域之一,为实现纳米级的打磨技术,对抛光垫和抛光液的要求极为严苛。而且随着制程工艺越来越先进,对这两种材料的技术要求也不断提高。CMP 抛光材料的技术更新动力源自下游晶圆的技术更新。晶圆制程不断提高,为了满足更细致的工艺,CMP 材料也有着更高的要求,具体体现在两方面:技术壁垒和客户认证。

1)技术壁垒:外国厂商具备先发优势,搭建专利壁垒

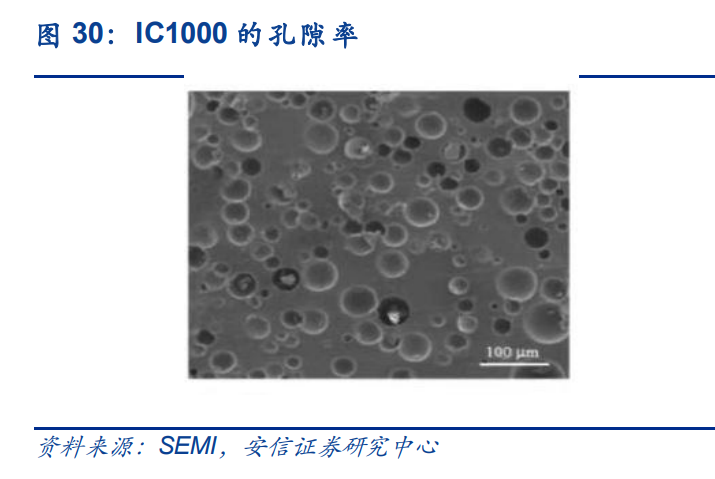

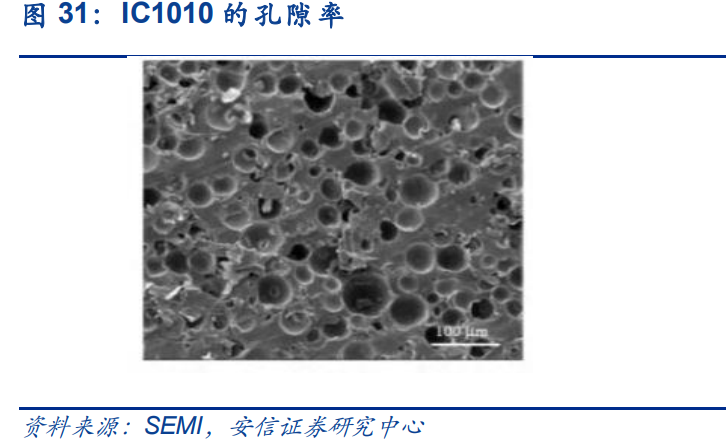

抛光垫难点主要在于孔隙率和沟槽设计,以及较高的时间成本。抛光垫难点主要在于孔隙率和沟槽设计,以及较高的时间成本。抛光垫的孔隙率越高和粗糙度越大,其携带抛光液的能力越强。优秀的沟槽设计可以增强储存、运送抛光液的能力,抛光效率和质量都得到提高。此外,研究 CMP 抛光垫的时间成本较高,在设计 CMP 抛光垫过程中会涉及到物理指标包含硬度、刚性、韧性、弹性模量、剪切模量、密度、可压缩性等各项机械指标,企业需要不断进行试验摸索工艺指标、产品配方等对物理参数及性能的影响,结合考虑材料选择、温度选择、固化时长、搅拌时长等工艺步骤控制进行研发。同时由于摩尔定律的不断演变,平均每 18 个月半导体集成电路产品就需要换代一次,因此对上游半导体材料的研发速度有着较高的要求,加重了后发企业进入的资金投入压力。

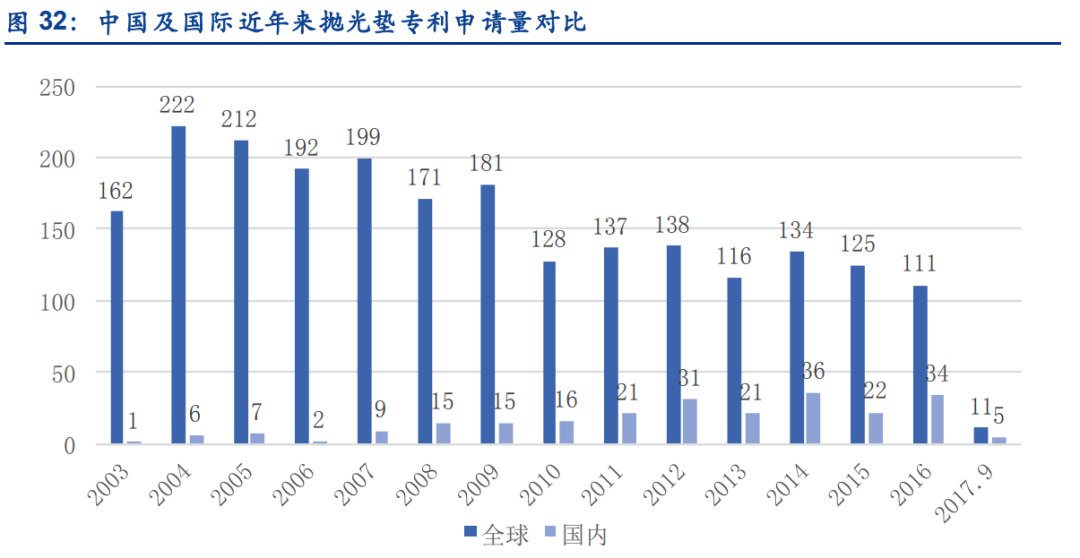

抛光垫是 CMP 工艺中重要耗材之一,但由于国内企业在化学机械抛光领域起步较晚,专利 技术积累相对较浅。代表未来趋势的 12 英寸晶圆用的开窗口抛光垫专利被美国公司占有, 国内仅有 DOW 获得授权生产销售。据《集成电路制造业用高分子聚合物抛光垫专利分析》 数据,2003-2009 年为国际申请数量高峰时段,2010 年后数量有所下降,但总体变化平稳, 抛光垫领域仍然是各个公司重点攻略方向。国内专利申请数量于 2008 年逐步攀升,在之后 呈现出波浪式上升的趋势。

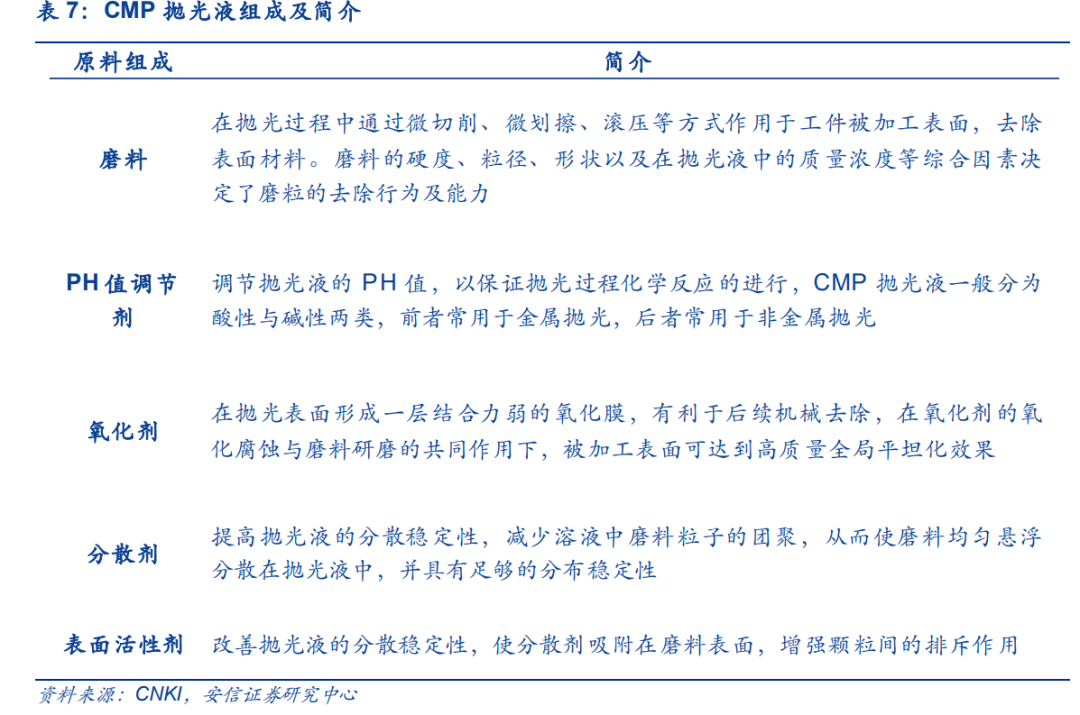

抛光液的核心技术运用壁垒体现在产品配方和生产工艺流程两方面。CMP 抛光液的主要原料包括纳米磨料、各种添加剂和超纯水,根据产品应用领域的不同,所选用的原料种类也随之改变,在加料、混合和过滤等关键生产流程中,各种组分的比例、顺序、速度和时间等都会影响到最终的产品性能,需要公司不断优化研究来找出最合适的方案,优化过程中产品配方的运用体现了公司核心技术水平,工艺流程作为转化核心技术为最终产品的实现手段受到公司机密保护,皆为企业竞争力的体现。

2)客户认证壁垒:下游厂商寻求稳定,客户供更换应商意愿低

半导体器件对良率有极高的要求,一旦形成稳定的供应链体系,晶圆厂一般不太更换供应商。抛光垫对芯片良率影响较大,但成本占比较相对较低,晶圆厂在替换过程中的潜在损失机会成本较大,替换动力较小。抛光液技术含量高,下游客户对其实施严格的供应商认证机制,进行严格的供应商认证和定期考核。进入晶圆厂供应链体系需要经过审核、送样、测试等长达 2-3 年的认证环节。因此,行业巨头一般具有比较稳定的下游客户,容易形成市场垄断。严格来说,半导体材料行业属于成熟产业,各领域集中度高,由少数几个龙头企业占据绝大部分市场,国内仅安集科技、鼎龙股份等极少数企业参与竞争。

免责声明:

1、本网站部分转载的文章、图文、视频来自网络,其著作权(版权)和文责归原作者所有,如有侵权,请联系删除(微信:zhb18526778028);

2、本网站的原创文章,其版权和文责属于中国试剂;

3、欢迎转载,并请注明转载出处。

|